平野 憲一:株価は「米中対立の激化」で逆に反転する? 相場が上昇する「きっかけ」となるのは何か

今週発表される5月のISM景況指数(製造業は3日、非製造業は5日)や同雇用統計(7日)は、(対中制裁関税の)第1弾と第2弾の影響と、4弾、5弾の駆け込み需要がまじりあっての数字だが、もし、この条件で厳しい結果が出たら、国内の「関税強化反対論」が急速に高まるだろう。「大統領選挙に勝つ」という究極の目的があるトランプ大統領にとっては許容できるものではない。このことが、米中対立沈静化へのきっかけになるという見方もある。

また、最近中国側の発言に、「国家の尊厳を守る」や、「アメリカは経済テロリスト」等という、大仰な表現が目立ち、対立の長期化を予想する声が大きくなっている。だが、それは逆に、アメリカの圧力が中国の本丸に迫っている証左ではないか。

もし中国側が国家の尊厳(社会主義体制)に踏み込まれることを避け、貿易問題だけで処理しようと考えたら、プラザ合意の要求をすべて飲んだ日本の例(1985年)に則り、元高(元安ではない)や、対米貿易黒字解消を大幅譲歩で乗り切ることを選択しまいか。これも対立沈静化へ急傾斜するかもしれないと考える理由の一つだ。

残念ながら、筆者が期待した反発のきっかけは、現在のところ、ことごとく不発に終わっている。それは、主に以下の3つの理由による。

①10連休明けに発表された企業業績:日経平均予想EPS(1株益)は5月16日に1782円と、過去最高値1794円に迫ったが、5月31日現在1771円と伸び悩み、結局「それほど悪くはないが、期待したほど良くもなかった」とされた② 5月10日の、マイナス0.2%程度とされていた1~3月GDP成長率速報値は、予想外のプラス2.1%。設備投資・個人消費・輸入の「内需3羽ガラス」がすべてマイナスだったにもかかわらず「消費税凍結」の話に至らなかった③5月24日の5月の月例経済報告。総括判断は2カ月ぶりに下方修正したが、「景気は緩やかに回復している」との認識は維持され、これも反発のきっかけにはならなかった。

市場には「陰の極」と言われる複数の底入れ現象も起きている。例えば裁定残高は買い3億5939万株、売り2億9557万株、差し引き6382万株(5月29日現在)となっているが、買い残の中には配当の再投資買い残約8000億円が含まれていると推定され、実質はマイナス状態だ。

この現象は陰の極となった昨年12月安値にも起きたが、頻繁に現れるものではない。また5月27日には東証1部売買代金が4年5カ月ぶりの1兆4000億円台という超閑散だった。下落相場の過程で極端に取引量が減少する状態も陰の極を指すとされ、相場反転のきっかけになる例も多い。

今週の米景気指標以外で、今後反転の材料になりそうなものはあるのか。一気に衆院解散になるかもしれない6月19日の党首討論も候補の一つだ。また、もちろん6月28・29日のG20も、首脳会談で米中対立がひとまず収束するかもしれない大イベントと考えられる。ただこれらまでしばし時間があり、我慢が続きそうだ。

以上のことを勘案、今週の日経平均株価予想レンジは2万0300円~2万0900円とする。

武者陵司 「ファーウェイ問題と米中貿易戦争、米国が圧倒的に優位に」

米中貿易戦争がもたらす帰結は、最終的には世界経済の悪化や資産価格の下落ではなく、逆にむしろ株価と経済を押し上げることに結びつく可能性が高いだろう。

制裁関税とファーウェイ問題で米国の最大限の強硬対応は一旦出尽くしただろう。この二つの問題に関して最悪の展開もほぼ見え、世界の株式市場もそれを織り込んできた。となれば、株式市場は大底圏に到達したといえるのではないだろうか。

「米中貿易摩擦」で“思考を止めるな! 中国景況悪化の主原因は過剰生産の反動

「政治イベントで株価が動いても、それは一過性。長期間引きずる金融イベントと冷静に区別し、もし政治イベントで市場がパニックになったら、胃薬を飲んで買いに出る」のが、投資家の取るべき態度だ

国際政治のニュースで一喜一憂したり、パニックに陥らないのはいいことですが、「政治家の発言だから政治イベント」と決めつけて安心してしまうのも、この連載で申し上げたい本意とは異なります。もしかしたら、米中貿易問題に隠れて他の悪材料が、たとえば新興国から資金が逃避していて思わぬ混乱を招く、なんていうことも十分あり得ますよね

景気指標になるマクロの数字は、実は米国を筆頭に減速の兆候が見られます。米国の景気のサイクルがピークアウトしつつある兆候が、下のグラフにあるISMやPMI指数などで幾つか出てきた。こうなると、「昨年10~12月の業績が底だった」という判断を、1~3月期の決算で確認できなかったら、市場は持たないかもしれないと思ったわけです。

世界のISM/PMI指数動向 ※ISM=Institute for Supply Management、「(米国の)製造業景気指数」。PMI=Purchasing Manager's Index、「購買担当者景気指数」。メーカー、サービス業の購買担当者に対して、新規受注、生産高や受注残、価格、雇用、購買数量などを調査し、そこから導き出される景況感を示す指数。どちらもGDPなどより速報性が高い。

米国の景気はまだ伸びているものの、成長率が急速に落ち始めていることも示唆しています。

企業業績予測と株価

企業の受注や在庫の変化の方が、当然ながら経済指標よりも変化を素早く教えてくれる

全体の景況感は悪いけれど、製造装置や工場など、設備投資が戻ってきている印象がある

中国の昨年末の景気後退は、米中貿易摩擦によるものだと思われているけれど……もちろんその影響もあるにせよ、それはきっかけで、最大の原因は、半導体など新産業への過剰投資による供給過剰、オーバーサプライの反動だった。

半導体は消費財です。生産設備は資本財ですよね。何かを作るために作る。生産が伸びなければいらない。ゆえに今は受注調整中。そして半導体の需要は時間がたてば伸びは戻る。今は需要が追いつくのを待っている。そしてどうやら、1~3月を底に追いついてきた兆しがある。これで景気悪化も現状も、企業業績予測が変わっていない理由も説明できます。

ということで、まとめてみますと「もしかしてこのまま上がり続けたらいったん相場から降りたほうがいいのか」と一瞬思いましたが、予期せぬ形で米中貿易摩擦再燃となりましたので、私はこのまま強気のポジションを取り続けます。

景気は戻り、企業収益も戻り、中国景気も折れない、と見ます。20年3月期の通期の業績予想は+3%と大したことはありませんが、10~12月期の四半期だけを見れば企業収益は20%増益まで瞬間風速は回復すると予想しています(純利益ベース、TOPIX500、金融・ソフトバンクを除く)。

米国にとって中国は、最大の輸入国とはいえ、その比率は輸入額の3兆1228億ドル(JETRO調べ、2018年通関ベース)のうち、中国からの分は3233億ドルです(中国税関総署調べ)。ということは1割ちょっとの分が、25%値上げになる可能性がある、ということですね。

となると、全体で考えれば2.5%の値上げ?

関税の上昇は、消費税の引き上げみたいな効果になるんだと思います。景気が弱かった日本では、3%上げるだけでも大変でしたけれど、駆け込み需要が出て、そこから下がって、1年経つと平準化する。関税引き上げへのリアクションもそんなところだろうと見ています。

日本の株価が米中貿易戦争で下がると読む理由 楽観的な「早期妥結期待」はかなり危うい

早期妥結期待は禁物だろう。今のところ米中間の隔たりは、いわゆる構造問題(知的所有権侵害、巨額の補助金、先端技術の移転強要)を中心にかなり大きい。

米商務省は23日(木)に米ドルに対して自国通貨を割安にしている国に対して、相殺関税を課すルールを提案していると公表している。つまり、アメリカの輸入関税引き上げに対抗して、中国が元相場を押し下げれば、その分だけさらに関税を積み増しする、ということだ。

また同日には、米上院の超党派グループが新しい法案を提出している。この法案によれば、ASEAN(東南アジア諸国連合)の加盟国が領有権を主張する海域(具体的には、南沙諸島などを想定)で、平和、安全保障、安定を脅かす行為をした個人(中国人を想定)に対し、アメリカ国内にある金融資産の凍結などを政府に義務付ける、というものだ。

こうしてアメリカ側が圧力を強め続け、それに対して国内政治情勢を踏まえた中国側が譲歩できない、という展開に陥っており、米中間の早期妥結は期待しない方がよいだろう。

米中通商交渉も、好悪両方の様々な材料が日々流れながら、実際には良くも悪くも何も進まない状態が続けば、ブレクジットと同様に、市場は無反応になっていく展開がありえよう。

市場はそれでよいとしても、実際にビジネスを営んでいる企業としては、やりきれないだろう。これほど世界の政治情勢に不透明感が強まれば、設備投資や人員採用を含め、事業計画の立案が困難となる。

世界中の企業は不透明感が去るまでじっと委縮してしまうのではないだろうか。

実際、アメリカのISM指数やドイツのIFO指数など、企業の景況感を測るデータは、着実に悪化傾向を強めている。

日本株を物色するうえで、投資関連中心に外需株が買えず、さりとて消費関連中心に内需株も買えない、という事態に陥れば、当然株式市況全体の方向性は明らかだろう。

そうしたなか、今週の日経平均株価としては、まだしばらくは安定ないし膠着状況が続くかもしれない。ただそれは、これからやってくる下落局面の前の、小休止に過ぎまい。今週の予想は、2万0700~2万1300円とする。

本格下落前の一服か?景気の概況は「回復」維持で、このまま消費増税突入の見込み

先週発表された、5月分のドイツIFO指数(4月99.2→5月97.9)を含め、欧米諸国等世界の主要国で企業の景況感悪化が進んでいる。米中通商交渉は、妥結にせよ決裂にせよ、すぐには結果は出ず、長期膠着状況に陥ると見込まれる。ブレクジットの先行きも不透明で、こうした極めて不透明な環境下では、一段と(中国のみならず)世界の企業の業況感は悪化し、設備投資等の計画も委縮するだろう。

日本では資本財を中心とした輸出の減退(4月の輸出金額・数量ともに前年比減で、金額は5か月連続、数量は6か月連続の前年比マイナス)に表れている。また、日本国内の設備投資の先行指標とみなされる機械受注(船舶・電力除く民需)は、1~3月は前期比で3.2%減少となった(内閣府の調査では、4~6月は前期比15.7%増が見込まれているが、世界的な環境の不透明化で、実際には未達になると予想する)。

こうした資本財中心の売れ行き悪化が、鉱工業生産を抑制しており、これまでのところ、生産をカットしながら在庫が増えるという、最悪の傾向が続いている。

今週末までは、それほど大きな材料がないため(米国株式市場も5/27(月)はメモリアルデーで休場)、国内株価は大きくは荒れず、落ち着いた推移だと見込むが、それはこれから生じる下落相場の前の一服に過ぎまい。

米国経済の減速(さらには後退)や、それに伴う企業収益の悪化により、米株安・米社債価格安が生じ、それが米ドルを押し下げる、という流れも(すぐではなかろうが)見込まれる。既に先週は、これまで円以外の非米ドル通貨に対して堅調だった米ドルが、じわじわと弱含む動きを示し始めており、次第に米ドル・円の二強状態から、円だけの一強状態に、為替相場は移行すると予想している。

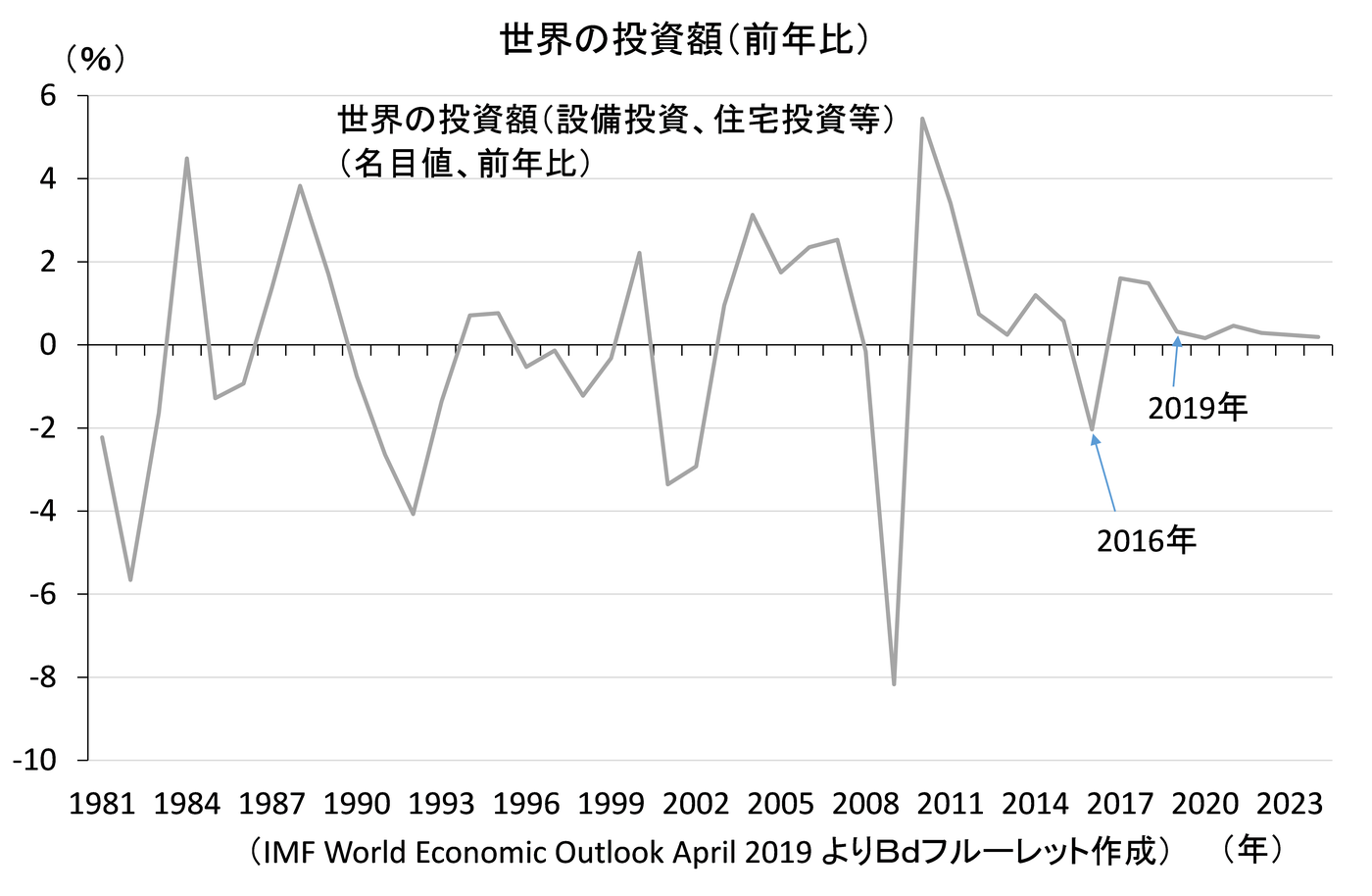

2019年の投資額は、今のところ若干増(0.3%増)が予想されている。しかし、米中通商交渉やブレクジットを巡る不透明感が台頭し、主要国の企業心理は幅広く悪化しているため、今年も投資額が減少する恐れが強い。

こうした(中国のみならず)世界的な投資抑制は、世界各国にとって自国の景気抑制要因となるが、特に日本経済・日本株が大きな打撃を受けると懸念される。というのは、2018年年間の日本からの輸出額をみると、最もウエイトが高いのは自動車・自動車部品を中心とする輸送用機器で、23.2%を占めているが、一般機械(20.3%)、電気機器(17.4%)のウエイトも高い。以前は電気機器といっても、AV機器を中心とした家電など、家計向けも多かったものの、今は機械・電機のなかでは、工作機械、プレス機械、半導体製造装置、産業用ロボット、建設機械や、それらを支える機械部品、電子部品といった、企業の設備投資・建設投資関連が主力となっている。このため、世界的な企業投資の減退は、日本からの輸出を直撃し、日本の輸出主力株の株価を押し下げるだろう。

いま日経平均株価「2万円割れ」になったら、どう動くのが正解か…?

株高の背景は、①米中貿易協議の進展期待、②世界景気減速に対する過度な懸念の後退、そして③FRBによる利上げ停止であった。

三つ目の要因であるFRBの金融政策についても変化が出てきた。市場は「利下げ期待」に傾いている。金利先物が織り込む年内の利下げ確率は50%を超えている。

4月までの株高の要因がすべて変わってしまった。当面は不安定な展開が続くだろう。しかし、下値は限定的である。昨日、5月16日時点の日経平均のPBRは1.05倍。すなわちあと5%超下がればPBRは1倍を割り込む。日経平均ベースでPBRが1倍を割るのはよっぽどのケースに限られる。

日経平均の1株当たり純資産は史上初めて2万円を超えた。日経平均が2万円を割り込むことは瞬間風速ではあり得るだろう。しかし、それはPBR1倍割れの水準であり、長くその水準が定着するとは思えない。よってダウンサイドリスクはせいぜい5%だ。

そう思えばアップサイドを期待して買いで入るのが賢明な投資判断だと言えるだろう。

日経平均がここから下がりにくいと考える理由 複数の「底入れシグナル」が点灯している?

東証1部騰落レシオと「主な背景」

1 2015年09月 64.4% 中国人民元切り下げ

2 2016年01月 53.8% 原油価格の急落

3 2017年04月 68.0% 仏大統領選懸念、北朝鮮リスク

4 2018年02月 71.8% 米中貿易摩擦の激化

5 2018年12月 65.6% 米景気減速懸念、原油価格急落

6 2019年05月 77.9% 米中貿易摩擦再燃2015年以降を振り返えると、騰落レシオが低下した局面は相場の底値圏となっている。最近では2018年12月25日、米景気減速懸念と原油安が重なり、世界的な株安が加速した。このときの東証1部騰落レシオは65%台までの低下。結果的に、日経平均株価は1万9155円で底入れしている。一方、足元の騰落レシオは一時約5ヵ月ぶりに73%台まで低下(5月16日)しており、市場全体は売られ過ぎの水準に近づいている。

個人投資家の信用評価損益率がマイナス15.4%まで悪化している。同損益率は、マイナス15%水準を下回ると、追加証拠金(追い証)の差し入れにともなう投げ売り等が一巡し、相場がいったん反発することも少なくない。

信用買い残(将来の売り圧力になる)も2.1兆円台まで縮小、需給は改善に向かいつつある。実は、アベノミクス相場(2012年12月以降)を振り返ると、信用買い残のピークは3.5~3.6兆円台、ボトムが2.0兆円台だ。どうやら、信用取引における投げ売り等にともなう下押し圧力も徐々に弱まっているようだ。

テクニカル指標の騰落レシオや信用評価損益率等が売られ過ぎの水準となっているなか、日本株に対して、過度に悲観的な見通しは控えておく必要もありそうだ。