本格下落前の一服か?景気の概況は「回復」維持で、このまま消費増税突入の見込み

先週発表された、5月分のドイツIFO指数(4月99.2→5月97.9)を含め、欧米諸国等世界の主要国で企業の景況感悪化が進んでいる。米中通商交渉は、妥結にせよ決裂にせよ、すぐには結果は出ず、長期膠着状況に陥ると見込まれる。ブレクジットの先行きも不透明で、こうした極めて不透明な環境下では、一段と(中国のみならず)世界の企業の業況感は悪化し、設備投資等の計画も委縮するだろう。

日本では資本財を中心とした輸出の減退(4月の輸出金額・数量ともに前年比減で、金額は5か月連続、数量は6か月連続の前年比マイナス)に表れている。また、日本国内の設備投資の先行指標とみなされる機械受注(船舶・電力除く民需)は、1~3月は前期比で3.2%減少となった(内閣府の調査では、4~6月は前期比15.7%増が見込まれているが、世界的な環境の不透明化で、実際には未達になると予想する)。

こうした資本財中心の売れ行き悪化が、鉱工業生産を抑制しており、これまでのところ、生産をカットしながら在庫が増えるという、最悪の傾向が続いている。

今週末までは、それほど大きな材料がないため(米国株式市場も5/27(月)はメモリアルデーで休場)、国内株価は大きくは荒れず、落ち着いた推移だと見込むが、それはこれから生じる下落相場の前の一服に過ぎまい。

米国経済の減速(さらには後退)や、それに伴う企業収益の悪化により、米株安・米社債価格安が生じ、それが米ドルを押し下げる、という流れも(すぐではなかろうが)見込まれる。既に先週は、これまで円以外の非米ドル通貨に対して堅調だった米ドルが、じわじわと弱含む動きを示し始めており、次第に米ドル・円の二強状態から、円だけの一強状態に、為替相場は移行すると予想している。

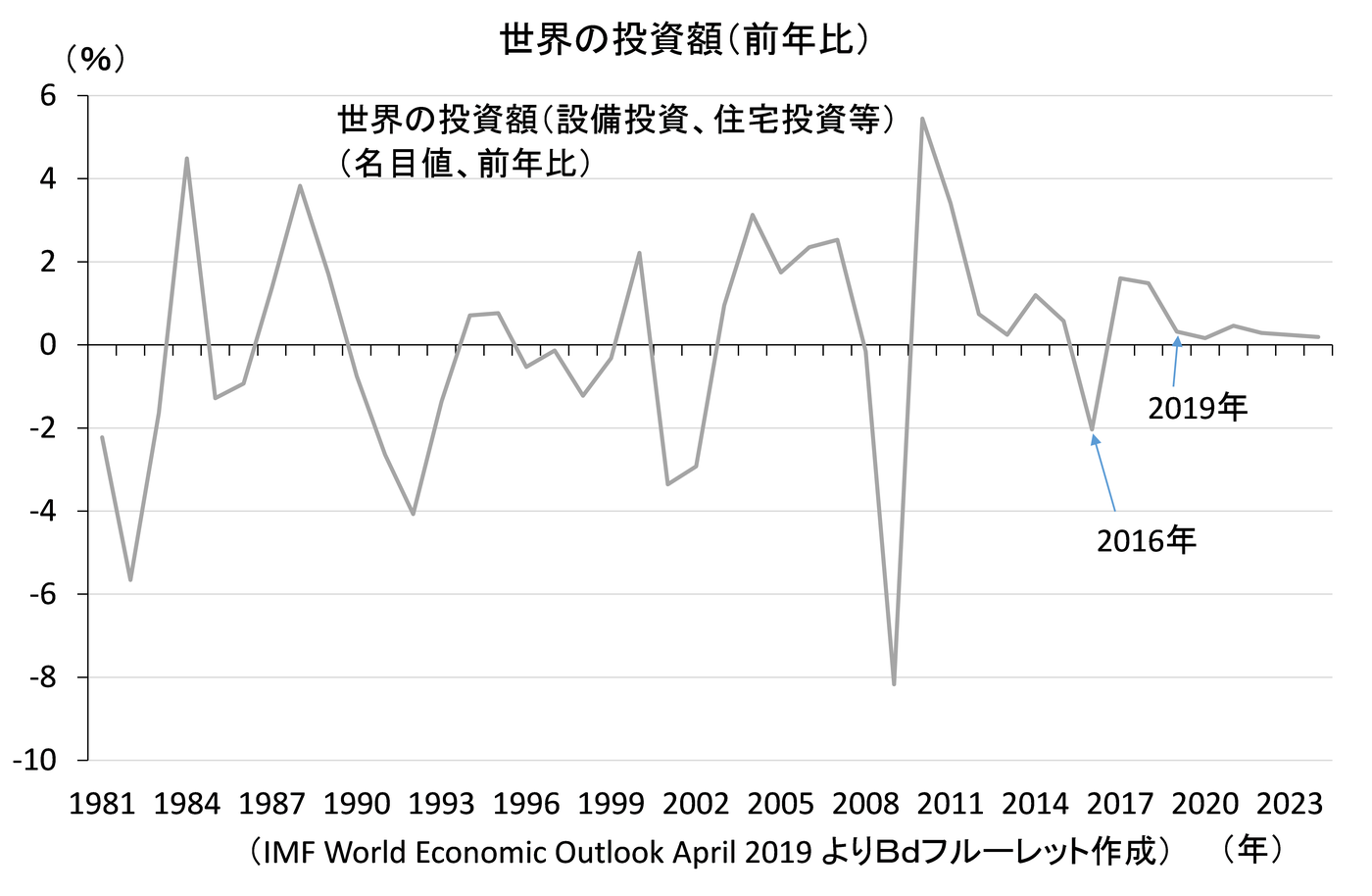

2019年の投資額は、今のところ若干増(0.3%増)が予想されている。しかし、米中通商交渉やブレクジットを巡る不透明感が台頭し、主要国の企業心理は幅広く悪化しているため、今年も投資額が減少する恐れが強い。

こうした(中国のみならず)世界的な投資抑制は、世界各国にとって自国の景気抑制要因となるが、特に日本経済・日本株が大きな打撃を受けると懸念される。というのは、2018年年間の日本からの輸出額をみると、最もウエイトが高いのは自動車・自動車部品を中心とする輸送用機器で、23.2%を占めているが、一般機械(20.3%)、電気機器(17.4%)のウエイトも高い。以前は電気機器といっても、AV機器を中心とした家電など、家計向けも多かったものの、今は機械・電機のなかでは、工作機械、プレス機械、半導体製造装置、産業用ロボット、建設機械や、それらを支える機械部品、電子部品といった、企業の設備投資・建設投資関連が主力となっている。このため、世界的な企業投資の減退は、日本からの輸出を直撃し、日本の輸出主力株の株価を押し下げるだろう。